近日,被誉为“月子中心爱马仕”的圣贝拉登陆港交所,成为港股“家庭品质护理第一股”。上市首日,其股价一度冲高至11港元,随后股价迅速下跌,截至昨日收盘,股价为6.99港元。

股价震荡背后,是二级市场对圣贝拉的担忧。招股书显示,圣贝拉中心平均客单价近24万,戚薇、朗朗妻子吉娜、演员陈燃都曾是它的忠实客户。即便如此,圣贝拉仍面临着亏损的境况——从2022年至2024年,分别亏损4.12亿元、2.39亿元、5.43亿元。

另一方面,圣贝拉的债务也处于亚健康状态。三年间,资产负债率由276.77%暴涨至334.86%,负债总额也从6.5亿元攀升至20.81亿元。此前,圣贝拉还因标榜护理人员持有“国际ACI母婴护理师资格证”这一非权威性证书、虚假宣传而发表公开道歉。

腾讯等明星资本押注,三年亏损已达12亿

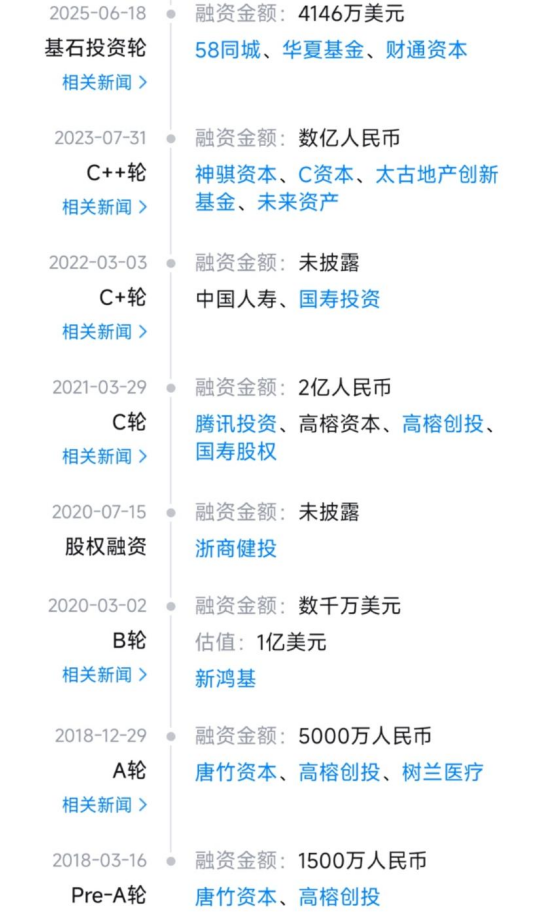

公开资料显示,圣贝拉共经历了8轮融资,投资方包括腾讯、中国人寿、C资本等多家明星资本,甚至在上市前的基石投资轮,以58同城为首的基金还投入了4146万美元(约合人民币2.97亿元),从这一角度看资本似乎极度青睐这份有着无限想象力的生意。

令人失望的是,一直到上市,圣贝拉也没能实现扭亏。招股书显示,从2022年至2024年,圣贝拉营收分别为4.72亿元、5.60亿元和7.99亿元;分别亏损4.12亿元、2.39亿元、5.43亿元,三年合计亏损11.94亿元。

具体到业务端,圣贝拉还出现了业务构成单一的窘境。以2024年为例,来自月子中心的收入为6.78亿元,占总营收的85%;家庭护理服务和食品销售收入的占比则分别为8.6%和6.4%。

家庭护理服务及女性功能性食品两大板块虽然近年略有所增长,但对总营收的贡献依旧有限。

可以看到,圣贝拉高度依赖月子中心赚钱。目前,圣贝拉旗下拥有圣贝拉、艾屿及小贝拉三个品牌,一共有96个月子中心,62家为自营,34家为管理中心。

其中,圣贝拉作为其当家品牌,“每名自营月子中心产后护理客户的平均收入”逐年上升,已经从2022年的22.48万元上涨至2024年的23.92万元。为了持续吸引消费者,圣贝拉不惜连年加码租赁费用。

根据招股书,2022年及2023年、2024年,圣贝拉的租赁及相关成本,分别为1.23亿元、1.26亿元及1.94亿元,分别占销售成本总额的37.2%、35.4%及36.7%,租赁成本居高不下。

另一方面,还有难以平衡的人力成本。专业护理团队的人力成本方面,2022年及2023年、2024年,分別为1.09亿元、1.22亿元及1.77亿元。尽管投入巨大,但在招股书中的风险因素章节,圣贝拉仍明确提及“无法保证未来持续盈利”。

曾涉及虚假宣传、陷入“合规风波”

据悉,圣贝拉集团旗下月子中心的选址多为一二线城市中心地段。以圣贝拉上海宝丽嘉店举例,该月子中心位于黄浦江畔,可以一览上海CBD外白渡桥、黄浦江与浦东楼宇景色。

其他月子中心也基本是一、二线城市头部的高奢酒店。包括北京半岛酒店、北京璞瑄酒店、上海外滩和成都的华尔道夫酒店、广州和深圳的文华东方酒店、广州瑰丽酒店、深圳莱佛士酒店、杭州柏悦酒店等。高档的场地和高档的服务成为了圣贝拉的核心支柱。