上周,港股创新药也就跌了3天,于是,就有人找我吐槽说:听了我的推荐买了估值不贵的港股创新药,亏惨了!

从高位算起,也就回调了5%的样子,我心想也不算多惨吧~

不过转念一想,上周“寒武纪”和“易中天”都在暴涨,AI和半导体指数一天就能涨5%以上。

这么一对比,确实“亏”。

然而,就在他8月28日吐槽完的第二天,港股创新药止跌反弹。

以港股通创新药ETF(520880)为例,从8月29日到9月2日,3天反弹9.08%。

尤其是周二(9月2日),A股和港股三大指数全部下跌,高位的科技板块更是回调不少,而“港股创新药”不仅没有跌,反而还涨了1%!

为什么“港股创新药”如此能涨抗跌?

港股创新药VS科技

与前两周大涨的AI、半导体相比:港股创新药最大的优势就是估值低!

截至2025年9月1日:

“人工智能”PE估值75倍,位于近10年95%分位;“半导体”PE估值132倍,位于近10年99%分位;均位于历史高位区间。

“港股创新药”PE为38倍,仅位于40%分位,属于合理区间!甚至,相比今年初,港股创新药的估值还降低了不少!

原因就是PE估值=P股价/E盈利,虽然股价在涨,但是当盈利涨得更快时,就能不断消化估值。

这就是近期“港股创新药”PE估值还在降低的原因~

因为今年是我国创新药“扭亏为盈”元年,随着药企盈利能力增强,在业绩支撑下,比AI半导体等科技板块有更强的安全边际。

在牛市进程中,尤其是市场情绪高涨的时候,估值高不是问题,关键看资金流入是否持续,也就是大家之前最关心的“存款搬家”。

但是,一般有风吹草动,估值过高的板块,就会首当其冲。

港股创新药VS低位股

“高切低”也是被大家讨论比较多的话题~

但是,当市场情绪走低时,低位板块似乎也没有足够抗跌性,照样跌。

只不过比高估的科技板块跌得少罢了~

与“低位板块”相比,港股创新药最大的优势就是“高确定性”!

低位板块之前给大家罗列过:白酒、消费、地产、化工、基建等等。

相比今年来已经翻倍的“港股创新药”而言,这些“低位板块”今年可以说还没有怎么涨~

但是,有一个粉丝朋友说得对:不涨是有原因的。

因为业绩确实不咋样~

尤其是白酒消费地产的业绩,就不用我多说了。

低位板块中,我认为“胜率最高”的是化工板块,受益于“反内卷”政策,它接下来“扭亏为盈、困境反转”的可能性还是蛮高的。(关于“反内卷&化工”,推荐大家看我前段时间的文章《“低位”板块中,胜率最高的是它》)

“港股创新药”的盈利确定性有多高?

盈利=收入-支出

港股创新药在“开源”和“节流”上都做到了!

开源:创新药出海趋势持续加速

最新数据:今年1-7月License out金额近800亿美元,同比增长超160%!

近期,多家中国创新药公司继续发布“好消息”:

之前说过,从中国创新药企业与跨国制药公司签订BD协议到最终实现商业化销售,整个过程通常需要3至7年。

“签协议”和“首付款”只是最初催化,如下图所示,“首付款”占总合作金额的占比最低。

后面的“里程碑款”和“销售分成”才是大头——这部分将在未来3年乃至更长时间内持续释放,为本轮创新药行情提供长期支撑。

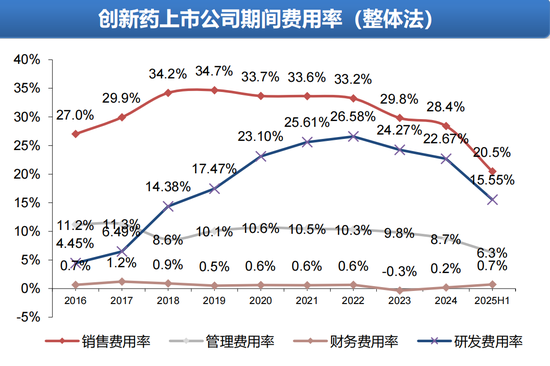

节流:创新药企的整体销售费用率稳步下降如下图所示,根据东吴证券研究院数据,从今年创新药企中报能看出来,多项费率都在显著下降!尤其是“销售费率”,从前几年的30%以上,降低到现在只有20%!

在“开源节流”双重作用下,港股创新药企业的营收能力持续加强。

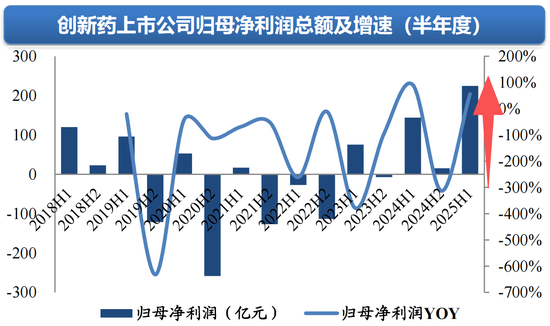

还是东吴证券研究院最新数据:纵览近7年半年报,今年的经净利润总额是最高的!

尤其是龙头股,在规模效应下,降本增效更明显。

百济神州:本月发布2025上半年业绩:实现营收175.2亿元,同比增加46%,归母净利润4.5亿元,扣非后净利润2.61亿元,均同比扭亏为盈,这是其自上市以来首次盈利!

信达生物:2025年上半年,公司共取得总产品收入超人民币52亿元,同比保持35%以上的强劲增长。

因此,我还是那个结论:只要创新药上述几个核心逻辑不变,那么,一旦短期遇到回调,就是逐步上车的机会。

或许正是这个原因,我还看到一个重磅新闻!

香港联交所最新资料显示,8月26日,贝莱德增持三生制药4760.475万股,总金额约为14.33亿港元,最新持股比例为5.1%。

上面提到的3家创新药龙头企业,均为“恒生港股通创新药精选指数”的重仓股: