炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近期,科创100、科创50、中证2000等指数的估值均超过150倍。管理层上调证券融资保证金最低比例,形成对部分板块和公司过于火热的一种警示。

当宽基指数估值超过百倍时,一旦市场风向出现转变,市场风险不得不防。经历过多轮牛熊的福建滚雪球投资公司董事长林波认为,历史曾给出过多次回答,当宽基指数的市盈率超过100倍时,一定是不能持久的。

历史数据显示,1989年底,日经225指数平均市盈率超过70倍,部分行业超过100倍,此后在漫长的20年时间中,日经225指数跌幅超过75%;2000年初,纳斯达克指数市盈率超过120倍,此后一年多的时间内跌幅达到80%……

不过,当前A股冰火两重天,大盘价值和红利指数的市盈率不到10倍,沪深300和上证50的市盈率不到15倍。这些大盘权重股是A股的中流砥柱,奠定了A股的整体估值依然在合理乃至偏低区间。

“当市场估值低于10倍时,我们应该贪婪,但当市场估值高于100倍时,我们应当恐惧。”林波说。

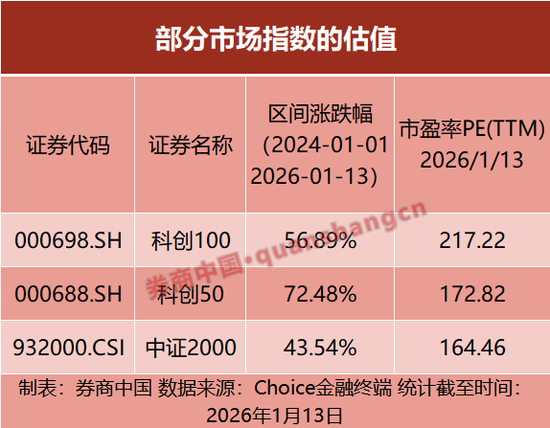

三只宽基指数估值已超百倍

自2024年9月24日至2026年1月13日,科创50和科创100指数的涨幅均超过120%,而中证2000指数涨幅也接近1倍。这三只指数的估值也均超过百倍。截至1月13日,科创100和科创50指数的市盈率分别为217倍和172倍,中证2000指数的市盈率为164倍。

而在2015年5月29日,创业板指数市盈率曾达到过140倍。这也意味着当前部分中小公司的火热程度堪比2015年牛市时期。

还有一个值得关注的现象是,微盘股指数的涨幅遥遥领先。自2024年2月以来,东方财富微盘股指数从最低862点涨至近期最高3540点,最高涨幅为3.1倍。而微盘股指数中,亏损股占比接近40%,剩余的微利股市盈率也高达上百倍。绩差股的暴涨也是资金热炒的标志。

科创股和微盘股指数的估值高高在上,但A股的大盘蓝筹股依然位于估值底部。截至1月13日,红利股指数的市盈率为8.5倍,股息率为4.7%;大盘价值指数的估值为9倍,股息率为4.43%;上证50指数的市盈率为12倍,股息率为3.2%;沪深300指数的市盈率为14.4倍,股息率为2.8%。

林波认为,市盈率指标看似简单,但它却对80%以上的股票都适用,绝大部分股票的合理估值本来就应该在20倍左右,那么作为股票组合的指数合理估值也会在20倍左右,这是一个锚。

林波说,当我们投资者将估值的锚放在心中的时候,就会对部分或者整体市场的温度有一个大致的判断。

市场非理性料难以持久

林波认为,过去100年的全球股票市场,70%的时间是理性的,低估的股票以上涨为主,高估的股票以下跌为主。但确有30%的时间段是非理性的,低估反而下跌,高估反而继续上涨。这种时间上的七三开也贯穿了100年。

市场的非理性难以持久。林波说,低估的股票也有跌向更低估的时候,但从低估到严重低估之后,无一例外,都会形成大牛市,甚至大疯牛,就像恒生国企指数从2024年1月至今涨幅已经超过60%。

林波说,无论是1989年的日经225指数,还是2000年初的纳斯达克指数,当它们的估值突破100倍时,都意味着持续高估难以持久。

忘记一轮泡沫带来的伤害往往需要10年之久,新的一拨人往往重温老的教训。

伯克希尔董事长巴菲特曾说过,总有一根针在等待着每一个泡沫,当二者相遇的瞬间,新一波的投资者再次重温老的教训,投机看似天下最为容易的事,实则是最为危险的事。