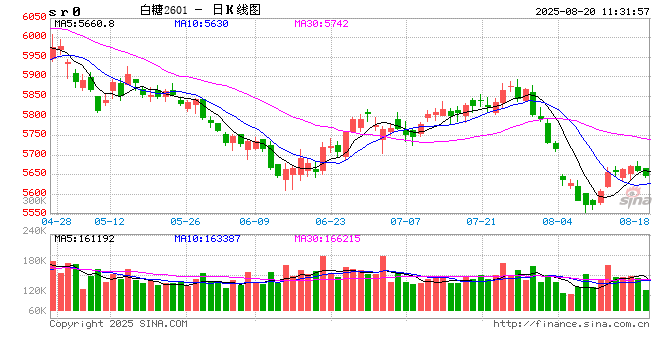

白糖:

消息方面,巴西8月前两周出口糖和糖蜜188.32万吨,日均出口量为17.12万吨。2024年8月,巴西糖出口量为392.08万吨,日均出口量为17.82万吨。现货报价方面,广西制糖集团报价5930~6010元/吨,云南制糖集团报价5770~5820元/吨,报价全线持稳;加工糖厂主流报价区间6050~6200元/吨,仅个别下调20元/吨。原糖期价窄幅波动,巴西处于生产高峰,质量堪忧叠加高制糖比维持产量。国内方面,报价持平,并无新驱动,7月进口数据已经消化,未来仍需关注后几个月进口情况,预计期价延续窄幅震荡。

棉花:

周二,ICE美棉下跌0.41%,报收67.53美分/磅,CF601环比下降0.11%,报收14100元/吨,主力合约持仓环比增加2482手至48.85万手,新疆地区棉花到厂价为1500元/吨,较前一日下降2元/吨,中国棉花价格指数3128B级为15243元/吨,较前一日上涨9元/吨。国际市场方面,近期宏观层面仍是市场关注重点,短期经济数据真空期,市场静待杰克逊霍尔年会结果,美元指数与美棉价格均震荡运行。基本面角度看,新年度美棉供需格局边际收窄,库销比同比下降,但目前看驱动力度有限,短期更多关注宏观。国内市场方面,近期市场整体情绪偏暖,但回顾历史,上证指数与商品指数或者郑棉指数相关性并没有很强,因此该方面短期对郑棉影响更多以支撑而非上行驱动对待。基本面角度,新棉丰产是大概率事件,但新年度国内整体供需格局矛盾不大,库销比预计同比小幅下降。7月我国进口棉花5万吨,环比小幅增加,但绝对值仍然不高,新年度国内棉花进口量预计不会太高。整体来看,对于郑棉,下方有支撑,但是新棉丰产且上市逐渐临近情况下,上行需要更多驱动,短期以坚挺震荡对待。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

商天信息网合作平台光大期货开户 安全快捷有保障