行业层面,科创板前五大行业分别为电子、医药生物、电力设备、计算机和机械设备,合计占科创板87.3%的公司市值。

ETF资金流向方面,跟踪科创板相关指数的ETF当周资金净流入18.8亿元,年初以来资金净流出258.3亿元。

科创板主要板块观点:

l新一代信息技术:

新一代信息技术主要聚焦于电子芯片行业。

上周要点美国废除人工智能芯片扩散规则。美国当地时间2025年5月13日,美国商务部工业和安全局正式发布文件,废除拜登政府的《人工智能扩散规则Intelligence Diffusion Rule》,并宣布宣布采取额外措施加强对全球半导体的出口管制。该规则于1月13日由拜登政府发布,原预计于5月15日生效。

根据半导体行业协会(SIA)数据,1Q25全球半导体销售额为1677亿美元,同比增长18.8%,环比减少2.8%,连续六个季度同比增长。除AI带来的增量外,下游各行业去库周期逐步完成,其中工业库存周期靠后,或处于去库完成后复苏的初期。

国内方面,25Q1以来,受益于国补等政策刺激,下游部分客户备货效果显现,如SoC等环节25Q1收入增速较快;受益于订单快速确认,以及新品加速放量等,设备板块整体收入维持同比快速增长态势;另外,国内存储/模拟/材料/MCU等细分领域景气度持续回暖。

l高端装备制造:

出口温和复苏,中美贸易关系缓和有望带动全球投资情绪升温。2025 年 4 月挖掘机出口9595台,同比+19%;装载机出口4462台,同比-0.2%。2025年1-4月挖掘机累计外销34405台,同比+9%,海外需求持续回暖。分地区看,欧美、俄罗斯等地仍有下滑压力,但中东、东南亚、非洲、南美等新兴市场需求持续向好。2025年5月12日,中美日内瓦经贸会谈联合声明发布,中美贸易获90天窗口期,虽然中国工程机械主机厂本身对美敞口较小,直接影响不大,但中美贸易缓和有望对全球经济有提振作用,促进全球投资情绪升温。

5月12日华为与优必选科技在深圳正式签署全面合作协议。双方将围绕具身智能和人形机器人领域,在产品技术研发、场景应用及产业体系等开展创新合作。5月12日,越疆科技与腾讯云签署战略合作协议,聚焦“云-边-端”协同及具身智能多行业应用。头部厂商加速布局人形机器人,机器人领域仍是市场焦点。(以上提及公司仅作示例,不作为投资建议)

l医药:

25Q1公募基金医药持仓:环比有所提升,创新药、CXO行业加配明显。公募基金25Q1医药持仓比例为8.87%,较前一季度提升0.53个百分点;剔除指数基金、医药基金后的持股比例为2.80%,较前一季度提升0.02个百分点。拉长来看,目前基金持仓比例低于历史平均水平。

近日,恒瑞医药发布公告,正式启动港股全球招股。公司按照有关规定在香港联交所网站刊登并派发本次发行上市H股招股说明书,本次发行的H股预计于2025年5月23日在香港联交所挂牌并开始上市交易。(以上提及个股仅作示例,不作为投资建议)

政策层面,国家药监局4月批准注册266个医疗器械产品,境内第三类产品占比显著,显示国产医疗器械审批加速。

华安科创板相关ETF简介:

l科创50ETF指数基金(588280)

指数简介:科创50指数(000688)于2020年7月23日正式发布,以2019年12月31日为基日,由上海证券交易所科创板中市值大、流动性好的50只证券组成,反映具市场代表性的一批科创企业的整体表现。

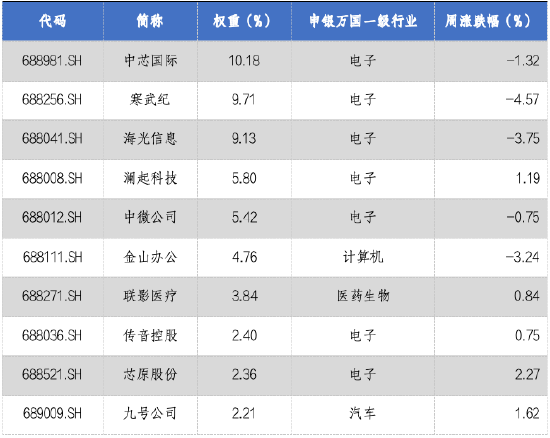

科创50前十权重股表现情况