2026年的春节,注定要被写进科技史。

当宇树科技的G1机器人一个“弹射空翻”越过3米高空,稳稳落在春晚舞台的聚光灯下时,电视机前无数人的筷子掉在了桌上。

这还没完,它们紧接着来了个“连续花式翻桌跑酷”,手里还攥着双节棍,动作流畅得让武校的孩子们都得捏把汗。

与此同时,松延动力的仿生机器人正依偎在蔡明身边撒娇耍宝,脖子一伸一缩,还能当场“变”出钞票;魔法原子的机器狗变身“机器熊猫”,在宜宾分会场与真人舞者同台;银河通用的“小盖”则在微电影里秀了一段贯口,顺便展示了叠衣服、串烤肠的“家政天赋”。

这场被网友称为“史上最硬核”的春晚,不仅仅是一场秀。

它是一个清晰的发令枪:2026年,人形机器人的竞赛,正式从实验室的“炫技”,转向了商业世界的“肉搏”。

01 流量狂欢背后

春晚的“带货”能力有多恐怖?数据不会撒谎。

马年春晚开播仅仅两小时,京东平台的机器人搜索量环比暴涨300% ,订单量增长150% 。魔法原子上线的那100只春晚限定“机器熊猫”,除夕当晚就被秒光,001号甚至拍出了5.7万元的高价。要知道,这不是几百块的玩具,这是动辄数万甚至数十万的“大件”。

但如果你以为这些企业砸下重金(据说组团上春晚的门票要“一个小目标”)只是为了卖货,那就太小看这场游戏的残酷性了。

这本质上是一场 “身份认证” 。

看看这四家登台的企业:

宇树科技,凭借极致的运动控制,把自己打造成了“功夫巨星”,证明了中国机器人的本体素质已经全球领先;

银河通用,走的是“大脑路线”,强调能干活、会思考,试图撕掉“只会跳舞”的标签;

松延动力,深耕仿生,试图打通人类对机器人的情感壁垒;

魔法原子,则秀了一把从四足到双足、从表演到服务的“全栈肌肉”。

这不仅是技术的同台,更是市场定位的精准切割。在行业的“赛马时刻”,如果不能在大众心智中占据一个词(比如“跑酷最牛”或“最像人”),那么在接下来的淘汰赛中,你连上桌的资格都没有。

02 谁在真金白银地买单?

流量是虚的,订单才是实的。喧嚣的舞台灯光散去后,行业必须回答金沙江创投朱啸虎那个扎心的问题:“谁会花十几万买一个机器人去干这些活? ”

答案正在变得清晰。

首先,政府和大客户成了第一批“吃螃蟹”的人。2025年,人形机器人行业迎来了标志性的“亿元订单”。

优必选拿下了2.5亿的全球最大单笔订单,智元机器人和宇树科技共同中标了中移动超过1.2亿的代工服务采购项目。这些订单的背后,是国家级战略的推动和数据采集的刚需。

其次,租赁市场意外火爆。你可能不会立刻买一个机器人回家,但你愿意花几千块租它来年会上跳个舞,或者在店里当几天迎宾。全球首个机器人租赁平台“擎天租”的数据显示,春节期间订单量突破1000单,交易总额环比暴涨80% 。

湖北光谷的那家机器人7S店,20台机器人的租赁订单直接排到了2月底。这说明什么?B端的商业验证,往往是从“尝鲜”开始的。

最后,也是最令人振奋的——C端消费的门缝被撬开了。摩根士丹利最新预测,2026年中国人形机器人销量将达2.8万台,同比增长133% 。

要知道,2025年全球出货量也不过1.8万台左右,而智元机器人和宇树科技两家就占据了全球七成左右的市场份额。当生产成本预计下降16% ,当一台机器人的价格从20万美元逐步下探,家庭场景不再是遥不可及的梦。

注:不同机构统计口径存在差异,IDC统计为全球出货量约1.8万台,Counterpoint统计为1.6万台

03 谁是真正的第一?

就在行业高歌猛进的同时,一场关于“谁是第一”的争论在圈内发酵,甚至被称为人形机器人行业的 “数据罗生门” 。

1月8日,第三方调研机构Omdia发布报告称,智元机器人2025年人形机器人年度出货量超过5100台,占据全球39% 的市场份额,在出货量和市场份额两项核心指标上,均位居全球第一。宇树科技、优必选2025年出货量分别为4200台、1000台,市场份额为32%、7%,分列全球第二、第三位。

紧接着,Counterpoint于1月14日发布的报告也显示,2025年全球人形机器人装机量约为1.6万台,其中中国企业装机量占比超80% 。智元机器人位居全球厂商榜首,其后依次为宇树科技、优必选、乐聚机器人和特斯拉。

但剧情很快反转。

1月22日,宇树科技直接“官宣”:公司2025年全年人形机器人实际出货量超过5500台(指实际出售发货给终端客户的数量,非订单数量),同期本体量产下线数量超过6500台。宇树特别强调,上述数据均为纯人形机器人,不包含双臂轮式等其他形态产品。

一天后,IDC的《全球人形机器人市场分析》报告流出,称2025年全球人形机器人出货量约1.8万台,同比增长约508% ,智元机器人以出货量约5200台位居头部,宇树科技则以4700台紧随其后。

这场“第一之争”背后,反映的是一个更深层的问题:

人形机器人企业大多尚未上市,具体出货量缺乏统一、可交叉验证的公开数据,即便部分企业主动披露相关信息,其统计口径也多来自企业单方面的界定。这让人想起云计算领域前些年的“同时第一”奇观——由于研究机构的统计范围、指标定义各异,每家厂商几乎都能找到对应的“第一”。

一位业内人士指出,“第一”本质上是一种背书,企业都会选择有利于自己的方向宣传。

而对于机构投资者来说,他们关注谁能在真实场景中真正跑通商业模式,这直接影响了未来的退出估值。

对消费者来说,更关注未来的应用场景,能够解决哪些现实的应用痛点和难题。

04 光会“空翻”还不够

然而,无论谁是第一,行业都有一个共识:

狂欢之下,仍有隐忧。

如果你以为现在的机器人已经无所不能,那就大错特错了。业内一位技术负责人的评价很扎心:“目前行业还是停留在婴儿刚学会走路的阶段。”

春晚舞台上的完美表现,很大程度上是“事先做好地图”的精心排练。一旦放到开放、动态的真实环境里,比如你家那堆满杂物的客厅,或者一家生意火爆、人流量杂乱的餐厅,机器人的成功率就会断崖式下跌。这就是行业头疼的 “确定性困局” 。

客户需要的是“每一次都成功”,而目前行业能提供的,往往只是“大概率成功”。

问题卡在哪儿?三个硬骨头。

一是数据饥渴。 大模型靠互联网文本数据喂饱了,但机器人需要的物理交互数据太贵、太难采了。

银河通用创始人王鹤直言,特斯拉在为机器人分拣电池采集数据时,雇佣了40个人进行了数月的数据采集,“这样的人形机器人生产力背后其实潜藏着高昂的数据成本”。让机器人在真实世界里摔一万次才能学会走路,这成本谁也扛不住。

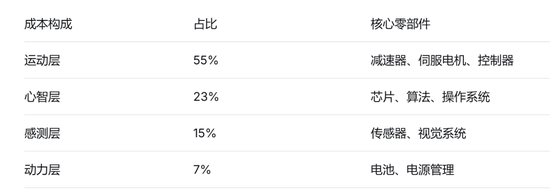

二是硬件瓶颈。 别被那些酷炫的空翻骗了,很多机器人在演示时“跑着跑着就倒了”,不是因为算法不行,而是电机过热罢工了。

从成本构成来看,人形机器人三大核心零部件——减速器、伺服系统和控制器——成本合计占比超过70% 。

散热、能量密度、关节寿命,这些机械层面的老问题,依然是横在量产前的天堑。