镍粉龙头博迁新材(605376.SH)一份50亿元的重大合同引爆股价,9月29日公司股价“一”字涨停,9月30日早盘又封上涨停板。

根据公告,博迁新材及子公司宁波广新进出口有限公司与神秘“X 公司”签署了《战略合作协议书》。协议约定,自2025年8月起至2029年12月31日,公司预计向X公司销售5420至6495吨镍粉产品。如按目前产品售价及汇率估算,协议销售金额约为43亿至50亿元。

这一让市场为之兴奋的订单,对博迁新材主营业务利好几何?双方是否具备履约能力呢?此次订单释放了什么信号?公司又将面临哪些新的风险?界面新闻记者梳理出以下几个关键点。

第一,订单规模究竟多大?

按四年五个月时间年化计算,本次协议约定的年销售额在9.77亿元至11.36亿元。

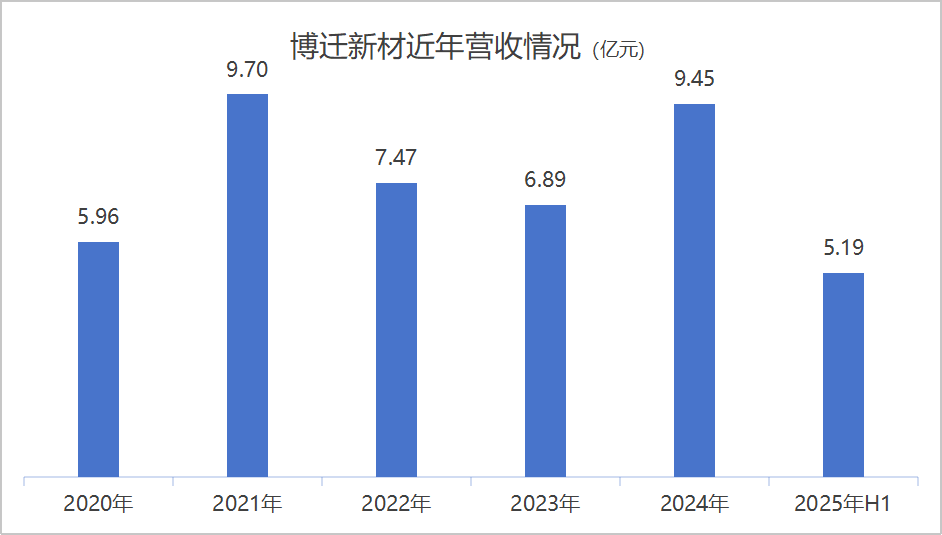

博迁新材是一家2020年上市的公司,上市至今公司年营业收入从未突破10亿元关口。2024年,公司营业收入9.45亿元,2025年上半年营收为5.19亿元,同比增长18.30%。上市五年半,其累计营业收入44.65亿元。

可见,与X公司签下的重大合同规模,已与博迁新材上市以来总营收基本相当,未来五年的业绩基本盘已有了保障。

公告称,协议的履行预计将对公司本年度及以后期间的经营业绩产生积极影响。

镍粉是博迁新材核心业务,上半年贡献营收比例约76%。随着协议的执行,这一业务营收占比将继续上升。

博迁新材近年营收情况 制图:界面新闻记者

博迁新材虽未披露X公司名称,但公告提到,“公司外销业务主要以美元结算”,并面临汇率波动风险。可推断,交易对手为一家境外公司。

2024年和2025年上半年数据显示,博迁新材境外业务占比六成左右,此后,境外业务占比预计进一步提升。

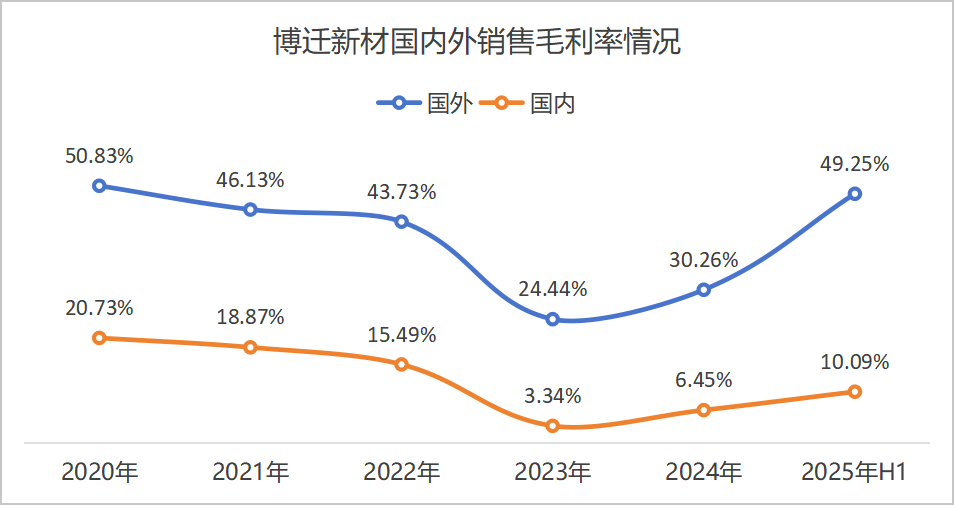

值得注意的是,博迁新材海外业务毛利率远高于国内。2024年境外业务毛利率30.26%,今年上半年上升至49.25%;同期,国内业务毛利率分别为6.45%和10.09%。

因此,海外业务营收占比上升有利于拉动博迁新材销售毛利率上升,进而带动净利润的增长。当然,薄利多销,长协订单通常伴随一定的利润让步。

博迁新材近年国内外销售毛利率情况 制图:界面新闻记者

界面新闻记者注意到,这是一个“双独家”协议。

一方面,X公司保证博迁新材为其在中国境内的独家镍粉供应商,另一方面,公司保证 X 公司拥有独家购买公司特定型号产品的权利。

博迁新材人士对界面新闻记称,可以理解为这款指定型号产品只能卖给对方。

第二,博迁新材产能能否跟上?

据界面新闻计算,博迁新材向X公司预计年销售规模在1232吨至1476吨之间。

去年年报显示,博迁新材镍基产品生产量1,414.50吨,销售量1,421.16吨。由投资者交流纪要可见,当下公司镍粉产线已满产。此次订单倍增,公司如何应对。

“公司今年8月披露过扩产计划。如果下游需求量很好的话,我们再考虑之后(是否继续)扩产计划。”博迁新材证券部人士回应界面新闻记者。

协议约定自8月起,博迁新材也于8月22日紧急提出扩产计划。

公司计划投资约1.27亿元用于子公司宁波广迁电子材料有限公司“超细镍粉扩产项目”;约1.7亿元用于子公司江苏广豫储能材料有限公司“超细镍粉扩产项目”。

两个项目建设期均为12个月,各新增超细镍粉产能600吨。

这意味着,一年后,博迁新材将新增1,200吨产能,可基本满足X公司需求。

博迁新材的履约能力基本有保障,但X公司是否履约却存在不确定性。

公告称,协议书中约定MLCC市场或X公司需求发生变化,X公司和博迁新材应调整采购数量。如遇到不可抗力或者不可预计等因素的影响,有可能会导致协议无法全部履行或终止,实际销售数量、金额存在一定的不确定性。

第三,大订单释放什么信号?

界面新闻记者查询发现,此次长协订单是博迁新材2022年以来公告的唯一重大合同。

“下游驱动客户需求增加,”博迁新材人士对界面新闻记者表示,“公司下游包括消费电子、AI服务器等。AI服务器的增速今年更快,其对MLCC(片式多层陶瓷电容器)的需求量是普通服务器的几倍。”

世界上几乎所有的电子线路都需要电容和电阻,而目前需求最大的电容就是MLCC,镍粉是制造MLCC内电极的关键材料。

在上半年的业绩说明会上,博迁新材高管表示,公司镍粉作为MLCC内电极关键材料,受益于AI服务器带动的行业增长,产品结构持续优化。

上半年,公司归母净利润1.06亿元,同比增长93.34%。股市“晴雨表”已有体现。博迁新材股价2025年以来已翻倍式增长。

根据Trend Force预测,MLCC受算力与功耗提升驱动,单机搭载量和采购量均显著增加,整体备货需求预计环比增长近25%。

天风证券分析师刘奕町认为,随着AI算力基础设施扩建、消费电子智能化升级及新能源汽车市场持续放量,MLCC行业有望维持长期增长趋势,带动高端镍粉需求。

“AI服务器需求爆发带动高端MLCC需求释放。”东北证券分析师韩金呈指出,“我们测算2025年、2026年、2027年AI服务器用高容MLCC镍粉市场空间分别为77亿元、 124亿元、 175亿元,行业有望进入高增长周期。”

对X公司来说,此时锁定长单,亦是出于对行业前景需求的看好,从而稳定未来关键原材料的供应。

第四,客户集中度风险急剧上升。

单一大订单伴生的是大客户依赖度上升的风险。

博迁新材客户主要为MLCC生产商以及浆料生产商。界面新闻记者查询发现,公司过往客户集中度已处于较高水平。2024年公司前五大客户合计销售额占主营业务收入的76.66%。

“不过,这两年来看,没有单个客户销售占比超过50%的情况。”博迁新材证券部人士对界面新闻记者确认。

待神秘X公司订单执行,博迁新材的客户集中度将大幅上升。

X公司是否是博迁新材原有客户,公司人士对界面新闻称:“不方便透露。”

博迁新材也提到,若未来主要客户因各种原因减少对公司产品的采购,则公司可能出现经营业绩下降的风险。

“公司还在持续拓展新的客户,包括国内和海外的客户。”为应对这一风险,博迁新材对界面新闻记者强调。

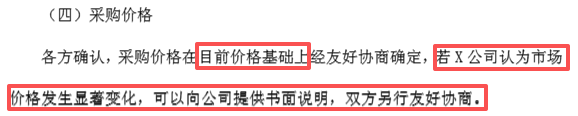

第五,定价机制及原材料波动风险影响几何?

此次协议镍粉报价为“原材料平均价格+加工费”模式。博迁新材人士对界面新闻解释,“加工费与产品规格相关。比如300纳米和80纳米两款产品的得率不同,加工费也不同。”

公告显示,具体销售价格“在目前价格基础上协商确定”。同时,“若X公司认为市场价格发生显著变化,可以向公司提供书面说明,双方另行友好协商”。