在金融领域低调壮大多年,携程金融近日因隐私违规问题被推上了舆论风口。

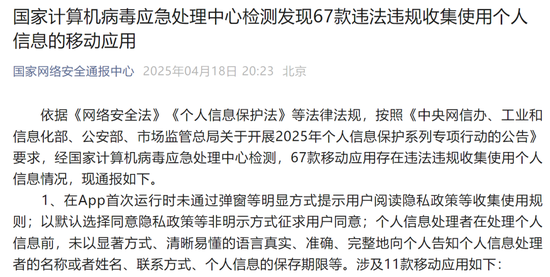

据4月18日相关官方信息,国家计算机病毒应急处理中心检测发现67款违法违规收集使用个人信息的移动应用,多款金融类APP被点名通报。新经济观察团统计发现,这些APP包括:捷信金融、携程金融、车贷e通、汇通启富-山西证券、兰州银行企业版、阳光村镇银行、武清村镇银行、分期白条、村镇银行(福建农商)、移动白条等。

官方通报截图

其中,携程金融APP涉及的违法违规情形为:个人信息处理者向其他个人信息处理者提供其处理的个人信息的,未向个人告知接收方的名称或者姓名、联系方式、处理目的、处理方式和个人信息的种类,并取得个人的单独同意;App客户端向第三方提供个人信息,包括通过客户端嵌入的第三方代码、插件等方式向第三方提供个人信息,未做匿名化处理。

根据行业经验,业内APP涉及到个人隐私违规的一般是贷款业务。而携程金融基于小贷、消金和融担等牌照,已经布局了信用分期、现金贷、分期商城、贷超导流等信贷全品类。

其中,携程自有品牌为拿去花和信用贷,前者为信用购产品,也可取现;信用贷放款方除了携程金融旗下的重庆携程小额贷款有限公司,还与各大金融机构开展联合放款,单利3.6%起,最高可借298000。

根据携程金融信用贷披露的《信用贷协议及信息授权》,用户需要一键同意《个人信息使用授权书》、《个人信息对外提供授权书》、《尚诚消金个人信息查询及使用授权书》、《重庆携程小贷个人信息使用授权书》等9份协议。而在相关协议中,携程金融还以蓝色字体嵌入了41家“合作金融机构”的名单,包括:

上海尚诚消费金融有限公司、南京银行、渤海银行、华瑞银行、韩亚银行、江苏银行、苏银凯基消费金融、金美信消金、北京中关村银行、宁波银行、锦程消金、新网银行、星展银行、南银法巴消金、中油消金、阳光消金、招联金融、众邦银行、中信消金、天津携程融资担保、晋商消金、宁银消金、富民银行、深圳汇丰融资担保、河北幸福消金、百信银行、平安消金等41家金融机构。

携程信用贷页面截图

这意味着,在贷款申请过程中,按照用户因风险资质不同,可能会被匹配给其中的任意一家或多家机构来获得最终放款。至于携程金融在放款前是否会向用户取得单独授权,我们无法知晓。

不过,在信用贷申请页面下方,携程金融做出了三项承诺,称“坚守合规、三重防护安全保障、保障个人隐私”,相信其非常重视对个人信息保护。

但与信用贷产品相比,携程贷款超市内导流的产品隐私保护就有瑕疵。

在其贷款超市——借钱优选内,为携程旗下的拿去花、度小满、北银消金e点贷、中银消金-钱包,以及大额信用贷、车抵贷、房抵贷、企业贷产品导流。

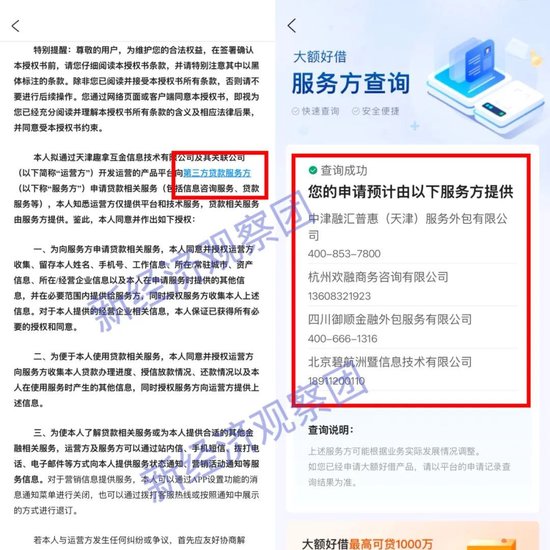

而后面四款产品统称“大额好借”,是携程金融与合作机构联合提供的大额融资服务。但对于具体的贷款中介名单,携程金融在《个人信息使用授权书》中也用蓝色字体标注了“第三方贷款服务商”字眼,但是具体的贷款中介名单需要笔者点进去,然后根据所选贷款产品和所在地进行查询才能查询到。

小编于是在其平台填写需要申请的各类产品和所在地(北京),携程金融为笔者列出了多家贷款中介的名单,包含多家线下贷款中介,包括:

携程大额好借信息截图

中津融汇普惠(天津)服务外包有限公司、杭州欢融商务咨询有限公司、四川御顺金融外包服务有限公司、北京碧航洲暨信息技术有限公司、新疆万兴信息科技有限公司、四川新网银行、恒昌众鼎融资租赁有限公司、广州泛融信息科技有限公司。

笔者提交融资需求之后,携程最终匹配的贷款中介名为杭州欢融商务咨询有限公司(以下简称“杭州欢融”)。不到一分钟,笔者就接到了工作人员的电话,其一开口直呼笔者全名,并称自己是携程金融线下贷款合作方。

随后,笔者在微信沟通时与其确认,其向笔者承认为携程金融的“线下的合作商”,办公地点在富力中心,可以办理抵押贷、个人信贷以及企业贷款。

杭州欢融向笔者提供的公司信息

他表示,其不是网贷小贷公司,对接的线下对接的产品都是属于银行产品,包括四大行,各种地方性的小银行、一类银行、二类银行都有对接。至于贷款利率,他表示,要看笔者的具体情况。一般来说,综合的话是年化3.6(%),他们有三个点的人工服务费。

企查查显示,杭州欢融注册资本100万元,法定代表人为王言彪,经营范围包括代理记账、信息咨询服务等,旗下没有任何金融相关牌照。杭州欢融旗下设立了14家分支机构。

中津融汇普惠(天津)服务外包有限公司情况也类似,旗下没有金融牌照,经营范围包含“接受金融机构委托从事金融信息技术外包服务”,旗下设有51家分支机构,可见是比较大的线下贷款中介。

四川御顺金融外包服务有限公司也没有金融牌照;北京碧杭洲暨信息技术有限公司也没有,经营范围包括“技术服务、信息咨询服务”等;新疆万兴信息科技有限公司是易鑫集团旗下的公司,但易鑫集团只有融资租赁和融资担保牌照,不得直接用于放贷;广州泛融信息科技有限公司疑似为助贷公司,但也没有小贷牌照。

很明显,在这个过程中,携程金融并不提供贷款服务,只是收集个人信息收集后直接转给异地线下贷款中介,且没有对笔者姓名进行匿名化处理,也无法完全掌握随后线下贷款中介如何进一步处理笔者的个人信息。

诚然,信贷行业发展数年,线下贷款中介作为重要的一环,存在有其合理性,不能一棍子打死。但其中的不法分子引发的个人信息保护问题,以及过度包装用户信息导致金融机构风控失灵等潜在风险,已经被监管机构点名集中排查。

至于这次被点名通报的原因是否真与导流业务有关,我们无法知晓,但确实暴露出携程金融在个人信息保护方面的一些漏洞。针对此次被点名问题,新经济观察团小编多次联系携程金融公关部工作人员,要求其提供回应口径,但截止发稿前未获得回复。

作为头部互联网公司,携程金融在金融领域潜行多年,拿下了第三方支付、小贷、保理、融资担保、保险代理等多张金融牌照,还是尚诚消费金融公司的股东,信贷业务发展十分稳健,并且获得了较大的规模和行业经验。但对于金融这种与风险相伴的业务,头部平台更应以身作则,正视问题、积极面对、解决问题,这不仅是对平台上的千万借款人负责,也是对合作的金融机构负责,决定着平台未来的长期健康发展。

而新经济观察团小编作为行业深度观察者,将持续关注携程金融的动态,不定期向读者分享。

花花编辑