《港湾商业观察》

施子夫

近年来,生物医药类企业蜂拥向港交所递表上市。与此同时,通过反向收购港股上市平台的模式也开始呈现。

2024年10月,嘉和生物(06998.HK)发布公告称,亿腾医药集团有限公司(以下简称,亿腾医药)通过换股方式反向收购嘉和生物,合并后公司将更名为“亿腾嘉和医药集团有限公司”(以下简称,亿腾嘉和)。按照此前协议,亿腾医药以6.77亿美元估值与嘉和生物1.97亿美元估值实施换股合并,合并后原亿腾医药股东占比77.43%,原嘉和生物股东占比22.57%,亿腾医药实际控制人倪昕,将成为亿腾嘉和的控股股东。

销售费用暴增一年7亿多

近期,该笔反向收购正式递表港交所,上市进程正式启动。天眼查显示,嘉和生物成立于2007年,主要从事乳腺癌、肺癌、胃肠道肿瘤以及血液肿瘤等肿瘤领域的创新药开发。亿腾医药国内运营主体为亿腾医药(苏州)有限公司,成立于2019年,公司产品专注于抗感染、心血管及呼吸系统治疗领域,其中三款核心原研产品稳可信、希刻劳和亿瑞平已经实现商业化。

公开资料显示,除了本次反向收购外,亿腾医药IPO进程曾屡战屡败。公司曾分别于2020年9月23日、2021年3月29日、2021年12月15日及2023年6月23日向港交所提交上市申请,均未果。其中,2021年6月,亿腾医药曾通过港交所聆讯,但未在期限时间内开启招股。

招股书显示,2022年至2024年(报告期内),亿腾医药实现营业收入分别为20.74亿元、23.04亿元和25.46亿元,净利润分别为3.06亿元、3.08亿元和3.88亿元,毛利率分别为66.0%、65.4%和67.4%。

在支出方面来看,公司销售及分销开支分别为5.71亿元、5.83亿元和7.31亿元,占营收比重分别为27.5%、25.3%和28.7%;行政开支分别为6798.9万元、1.82亿元和2.06亿元,占营收比重分别为3.3%、7.9%和8.1%;研发开支分别为9530万元、1.25亿元和1.22亿元,占营收比重分别为4.6%、5.4%和4.8%。

不难看出,在三项主要开支中,销售及分销开支金额最大,且费用率最高,而行政开支2023年和2024年大幅增长,研发开支则几乎保持稳定,增长最低。

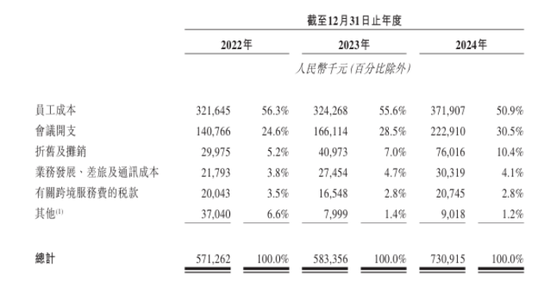

公司介绍称,销售及分销开支主要包括销售及营销人员的员工成本以及标的集团在学术推广工作中举办或参加医学会议的开支。此外,销售及分销开支亦包括销售及分销活动所用无形资产、使用权资产及固定资产折旧及摊销;业务发展、差旅及通讯成本;及有关跨境服务费的税款。

会议开支远超研发费用,半年左右狂分红上亿

详细来看,报告期内,在销售及分销开支中,员工成本分别为3.22亿元、3.24亿元和3.72亿元,占比分别为56.3%、55.6%和50.9%;会议开支分别为1.41亿元、1.66亿元和2.23亿元,占比分别为24.6%、28.5%和30.5%。

“医药类企业普遍存在着销售费用率过高的情况,近年来监管层也对此进行严格审查,包括其中会议费等是否存在行贿等问题。亿腾医药会议费每年高达一两亿元,的确显得不低,可能将也引起港交所的重点关注,一般而言,A股医药企业包括会议费具体构成情况,也需要有非常清晰的说明与介绍。”一位IPO观察人士对此表示。

截至2024年末,于2024年12月31日,亿腾医药有约1000名销售代表遍布中国31个省份,覆盖约17000家医院、19000家药店及225家商业公司。

显然,公司在销售环节仍然延续了传统的重资产销售模式。

值得注意的是,亿腾医药存货期内分别为3.68亿元、3.06亿元和5.53亿元,公司表示,2023年主要由于标的集团原研产品的存货因优化存货管理而减少,2024年主要是由于标的集团为2025年扩大销量做准备而导致制成品增加。同一时间,公司存货周转天数分别为193天、154天和189天。

招股书显示,于2022年8月,亿腾医药宣派股息1000万美元。随后于2023年2月,公司宣派另外一笔股息1000万美元。截至最后可行日期,第一笔股息已派付840万美元,第二笔股息已派付460万美元,计划于建议合并前全数结算上述两笔股息。换言之,半年不到,公司分红金额高达1.44亿元人民币。

亿腾医药在上市前的股东架构中,实控人为倪昕,他通过Suremoment Investments、Chinapharm Holding、Chinapharm Group等合计持有公司45.19%的股权。换言之,倪昕获得分红约合6300万元左右。

据悉,上市后新公司将积极推动包括景助达及GB491、Vascepa、Mulpleta在内的创新药销售,GB491预计将于2025年获得国家药监局批准,公司计划申请启动政府谈判,力争于2025年下半年将其纳入国家医保目录,若谈判成功,将于2026年开始生效。(港湾财经出品)

花花编辑