从2012年约1.3万辆的年产销量,到2018年突破百万量级,再到2024年迈上千万辆台阶,中国新能源汽车市场实现了爆发式增长。如今,新能源汽车在国内汽车市场中的占比已过半壁,渗透率超越50%。

中国新能源汽车品牌的全球影响力也在拓展。2023年,中国汽车出口量超越日本,首次登顶全球。同时,在消费者品牌忠诚度历来较高的欧洲市场,也迎来“分水岭”:2025年5月,某中国领先电动车品牌在欧洲的单品牌销量首次超越特斯拉。

本土品牌对传统外资巨头的超越,背后核心支撑在于完备产业链体系的建立。随着行业从爆发式增长转向新阶段,电动化角逐也步入大浪淘沙阶段。在此背景下,中国新能源汽车产业正迈向以智能化为核心,重新定义汽车未来的新阶段。

换道超车:从汽车行业的追赶者到定义者

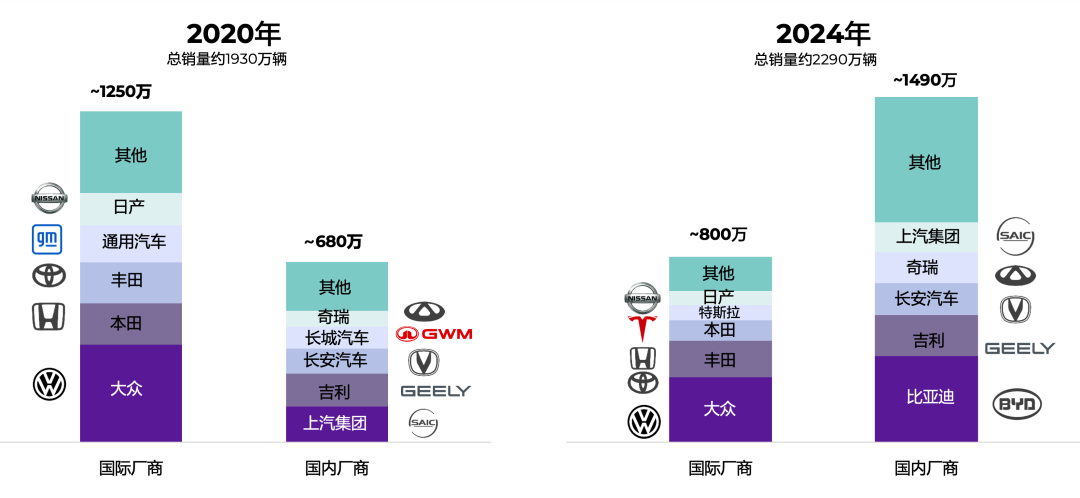

在中国乘用车市场,外资品牌曾长期凭借燃油车技术优势占据主导地位,导致自主品牌的市场份额难以突破40%的“红线”。然而,新能源汽车技术的成熟,为中国汽车行业提供了宝贵的“换道超车”机遇。伴随新能源汽车渗透率的快速提升,市场主导权开始向本土品牌倾斜。数据显示,2020—2024年间,本土品牌销量从约680万辆猛增至1490万辆,增幅逾一倍;同期,国际品牌销量却从1250万辆大幅萎缩至约800万辆。此消彼长之下,本土品牌与国际品牌的市场份额实现了历史性的逆转。

中国乘用车市场各品牌年度销量

来源:中国汽车工业协会,Automobility analysis,淡水泉投资,截至2025年6月30日。

驱动这一根本性转变的重要因素之一,是新能源汽车带来的体验革命满足了消费者对更低成本、更优驾乘体验的追求。经济性层面,电动车在全生命周期的成本优势显著:电费通常仅为油费的五分之一,维保成本也仅是燃油车的三分之一或更低水平。驾乘体验层面,电动车在静音性、加速性能等方面重塑了消费者认知基准。以加速性能为例,“3秒级破百”的极致加速,过去仅是百万级燃油豪车的“专属标签”,如今却能在售价仅20万元左右的电动车上轻松实现。当新能源技术的“不可逆”优势转化为普遍的消费者认知,市场需求的增长便水到渠成。

产品力的全面跃升则是另一个关键因素,自主品牌以优质供给有效激活了市场需求。燃油车时代,在品牌溢价主导的中高端市场,自主品牌曾难有突破。而新能源时代,本土企业通过积极拥抱智能化与电动化技术,不仅频频打造出高端爆款车型,更展现出强劲定价能力;反观同级别的德系豪华品牌(BBA)却不得不大幅降价以应对市场份额的加速流失。更具象征意义的是,外资巨头开始主动寻求与本土新势力合作——从昔日的“市场换技术”到今天的“中国创造”,自主品牌正加速从行业“追赶者”转向“定义者”。

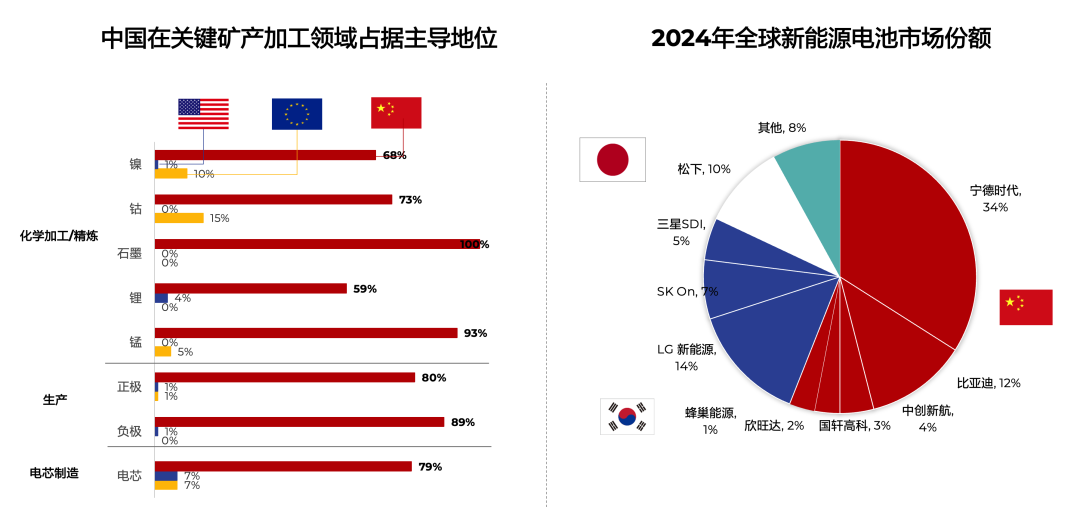

来源:Benchmark Mineral Intelligence,Automobility analysis,淡水泉投资,截至2025年6月30日。

支撑这场变革的底层驱动力,是行业构建了全球领先、自主可控、结构完整且成本高效的全产业链体系。正是这一体系优势,成为本土品牌蓬勃发展,而德日等传统巨头电动化转型步履维艰的根本原因。以价值占比较高的核心部件——动力电池为例,中国已占据全球超三分之二的制造份额。此外,在正极材料(镍、钴、锰等)、负极材料(石墨)、电池制造(除部分上游锂矿外)等核心环节,中国普遍占据70%以上的主导地位,是全球电池产业的绝对领导者。正是这种全面而强大的产业链掌控力,奠定了中国电动汽车革命成功的基石。

阵痛与新生:价格战中的结构分化

随着新能源汽车渗透率快速增长并突破50%,市场进入存量与增量并存的发展新阶段,也标志着竞争格局的深刻重构。2023年初国补全面取消后,行业竞争逐渐白热化。行业平均售价(ASP)近三年已连续下滑,2023、2024、2025年1-5月同比增速分别为-0.1%、-8.3%、-6.4%。对于整车企业来说,规模意味着生命,一旦市场份额出现下滑,将引发一系列连锁负面反应:经销商铺货意愿减弱、库存压力攀升、现金流持续承压。为维持或扩大规模,“以价换量”已成为行业普遍策略。当所有车企不得不将规模增长置于首位时,价格战在短期内便难以平息。

在此背景下,不同价格带市场呈现出显著分化:

对于低端(15万元以下)市场,该区间消费者对价格高度敏感,普遍缺乏对智能驾驶功能及品牌溢价付费的意愿,致使车企难以通过技术升级获取产品溢价。从竞争格局看,该价格区间内车型投放密集,且主要玩家普遍存在较强的融资诉求与规模扩张压力。叠加2026年新能源购置税补贴退坡的政策预期,车企提前降价抢占份额的意愿尤为迫切。供需失衡格局,令低端市场在短期内难以摆脱“增量不增利”的困境。

国内高端市场(30万元以上)和出口市场,正迎来结构性增长的黄金期。高端市场占行业整体销量的20%,却贡献了行业50%以上的利润,形成了超2000亿元的庞大利润池。数据显示,2025年1-5月,该细分市场中自主品牌市占率约为43%,新能源渗透率为37.1%,两者均存有进一步提升空间。当前豪华品牌BBA处于产品周期的真空期,而自主品牌正加速投放30万元以上车型,这为自主品牌抢占高端市场份额提供了难得的替代窗口期。出口方面,欧洲市场正取代美国成为中国车企的出海主战场。2025年一季度,中国品牌在欧洲的销量同比增长高达78%,至14.8万辆,市场份额由去年同期的2.5%跃升至约4.5%,增长动能依旧强劲。

来源:根据公开信息整理,淡水泉投资,截至2025年6月30日。

与此同时,整车市场的激烈竞争与分化格局,也在向上游供应链传导,价格战成为产业链的“试金石”。对于服务于自主品牌的供应链企业,下游车企的降价策略令那些单一客户依赖度较高的企业盈利承压。而对于为合资/外资品牌相关的供应链企业,车企市场份额的下滑也对其核心供应商的业绩形成拖累。然而,具有强产品力的企业也在逆势突围——以电池行业为例,产业链调研显示,在行业整体盈利承压的背景下,头部企业电芯相比二线厂商仍享有10%以上的品牌溢价。部分车企甚至表示“宁可削减其他零部件的成本,也不敢更换头部企业的电池供应商”,其核心顾虑在于,一旦使用其他电池厂商的电芯导致安全事故并引发负面舆情,将使整车品牌蒙受重大损失。

经历三年行业深度洗牌后,新的行业共识逐渐形成:与其深陷价格内卷的泥潭,车企更需向高价值维度跃升。无论是练内功(提升产品力)还是开新局(开拓结构性增量市场),构建差异化核心竞争力始终是穿越周期的关键。随着电动化渗透率跨越高速增长节点,智能驾驶正成为实现差异化创新的下一个关键突破口。

智驾定义新未来:中国新能源汽车的下半场

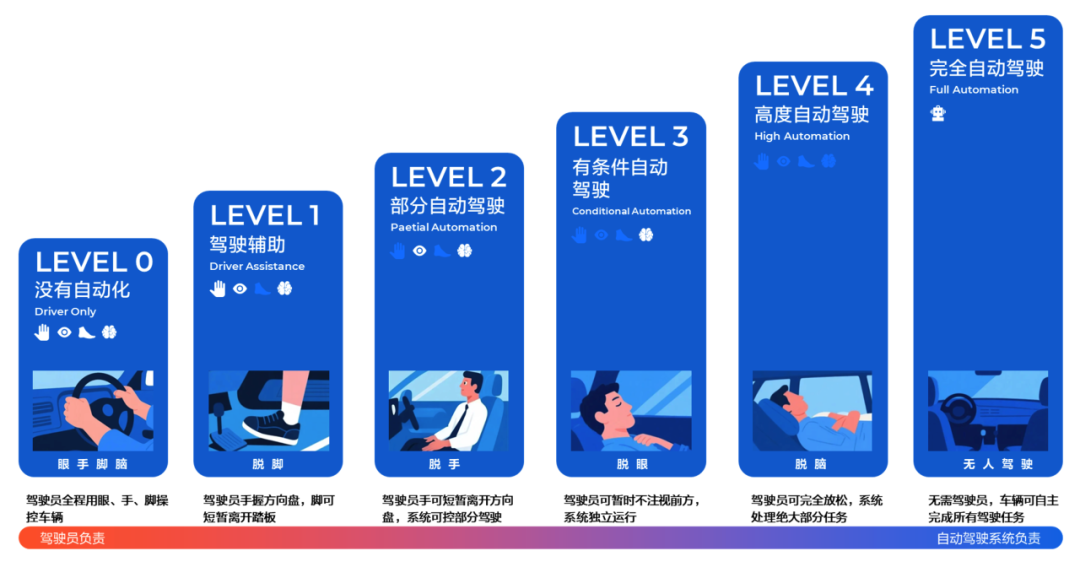

智能驾驶其实是一个相对宽泛的概念,根据自动驾驶分级标准分类,智能驾驶技术大体分为6个等级(L0至L5):

L1-L2 (部分自动驾驶):当前市场主流,可实现特定条件下的脱手(放开方向盘)或脱脚(无需持续操作油门/刹车)。此阶段系统仅为驾驶辅助,驾驶员必须全程监控并随时准备接管,车辆控制主体及事故责任主体仍为驾驶员。

L3 (有条件自动驾驶):在允许的场景下,系统可执行所有驾驶任务,驾驶员无需持续监控,但需在系统请求时接管。在此状态下发生的事故,责任原则上由整车厂承担(相关法规仍在细化)。

L4 (高度自动驾驶):目前主要应用于特定场景。例如,物流集散中心、矿区等特定封闭区域内的自动驾驶运输车辆,以及限定区域内运营的无人驾驶出租车(如Robotaxi,萝卜快跑、Waymo等)。这类应用通常不需要驾驶员操控,但需配有远程安全监督员,并基于预定义的路线运行。

L5 (完全自动驾驶):无需任何人类接管或监督,并能应对所有道路环境和应用场景。

来源:根据公开信息整理,淡水泉投资,截至2025年6月30日。

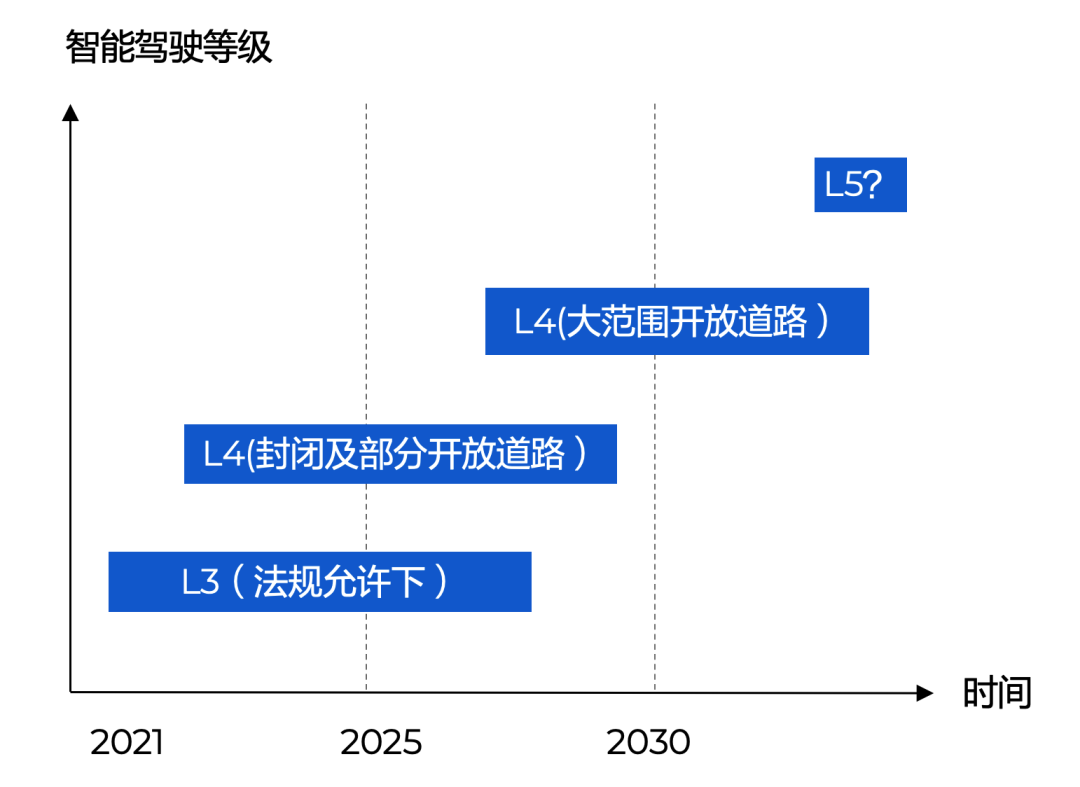

从当前国内各级智能驾驶技术的落地节奏来看,批量智能车型已普遍具备无限接近L3级的智驾能力,但需等待相关法规开放许可;在港口、矿区等封闭场景下,L4级自动驾驶已实现商业化应用;面向大范围开放道路的L4,则有望在2030年左右实现。

不同等级智能驾驶落地节奏

来源:根据公开信息整理,淡水泉投资,截至2025年6月30日。

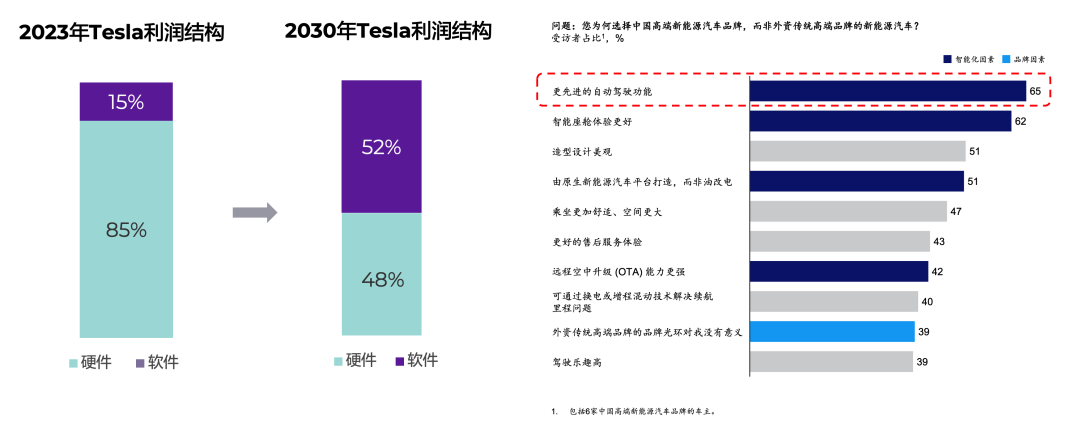

智能驾驶技术的成熟,将重塑汽车行业价值链。对于整车企业而言,特斯拉开创的智能驾驶软件订阅模式展现了可观的高毛利盈利潜力。而对于消费者,麦肯锡报告指出,智驾技术也正成为购车决策的核心因素,越来越多的用户开始依赖科技带来的体验升级,缓解驾驶带来的疲劳和焦虑。双赢局面使得传统车企与新势力纷纷加码技术投入。进入2025年,头部车企开始全力推动智驾功能下沉普及至10万级市场,这一趋势也引发了全行业的军备竞赛,“智驾平权”时代的比拼正式开启。

来源:根据公开信息整理,麦肯锡,淡水泉投资,截至2025年6月30日。

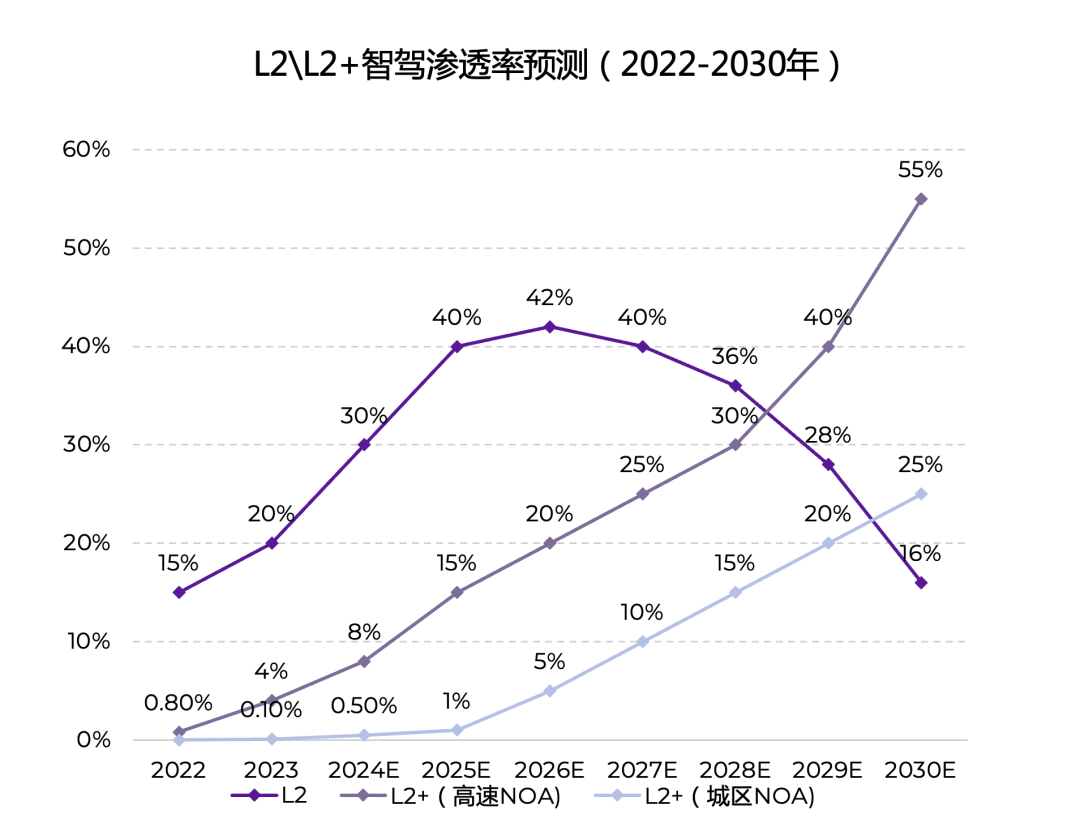

产业投资的加码,使得智能驾驶技术正进入渗透率非线性加速增长阶段。以技术复杂度较高的城区NOA(Navigate on Autopilot,自动导航辅助驾驶)为例,其面临的道路环境(如人车混行、复杂路口、信号灯变化等)更具多样性与不可预测性。技术层面,城区NOA对硬件算力(通常需要200TOPS甚至更高)和数据资源(海量且高度多样化的真实驾驶数据)的依赖性更高,需要持续的数据训练与模型优化以应对复杂多变的现实挑战。正因如此,城区智能驾驶的渗透率一直偏低。

然而,复杂技术场景的实际进展仍远超预期。参考第三方研究机构智库数据,去年行业普遍预测城区NOA渗透率到2025年仅约1%,2026年才能达到5%。 而最新数据显示,当前中国城区NOA渗透率已突破5%并接近10%,提前一年达到了2026年的预期目标。

来源:亿欧智库,基于2024年数据预测。

注释:L2+系统,指在功能层面已达到L3能力但因现行法规限制和责任归属尚未完全明确,细分为高速NOA与城区NOA

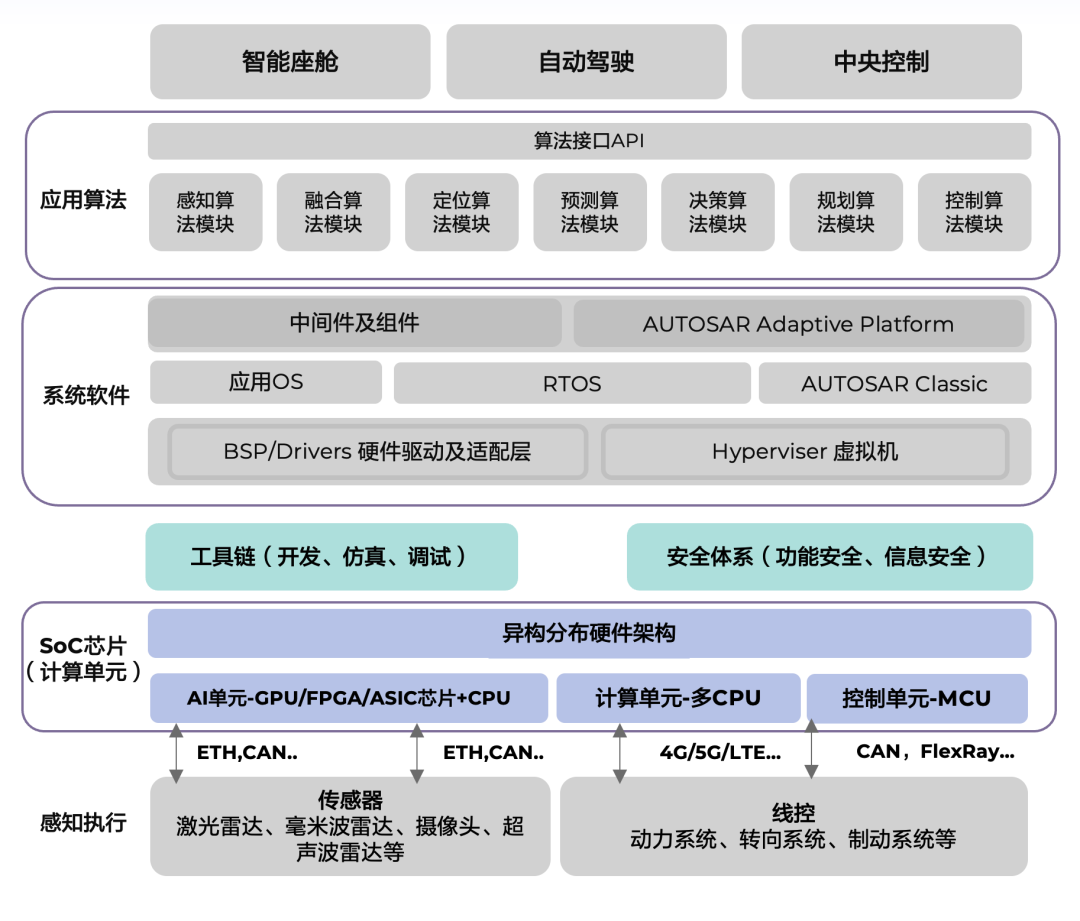

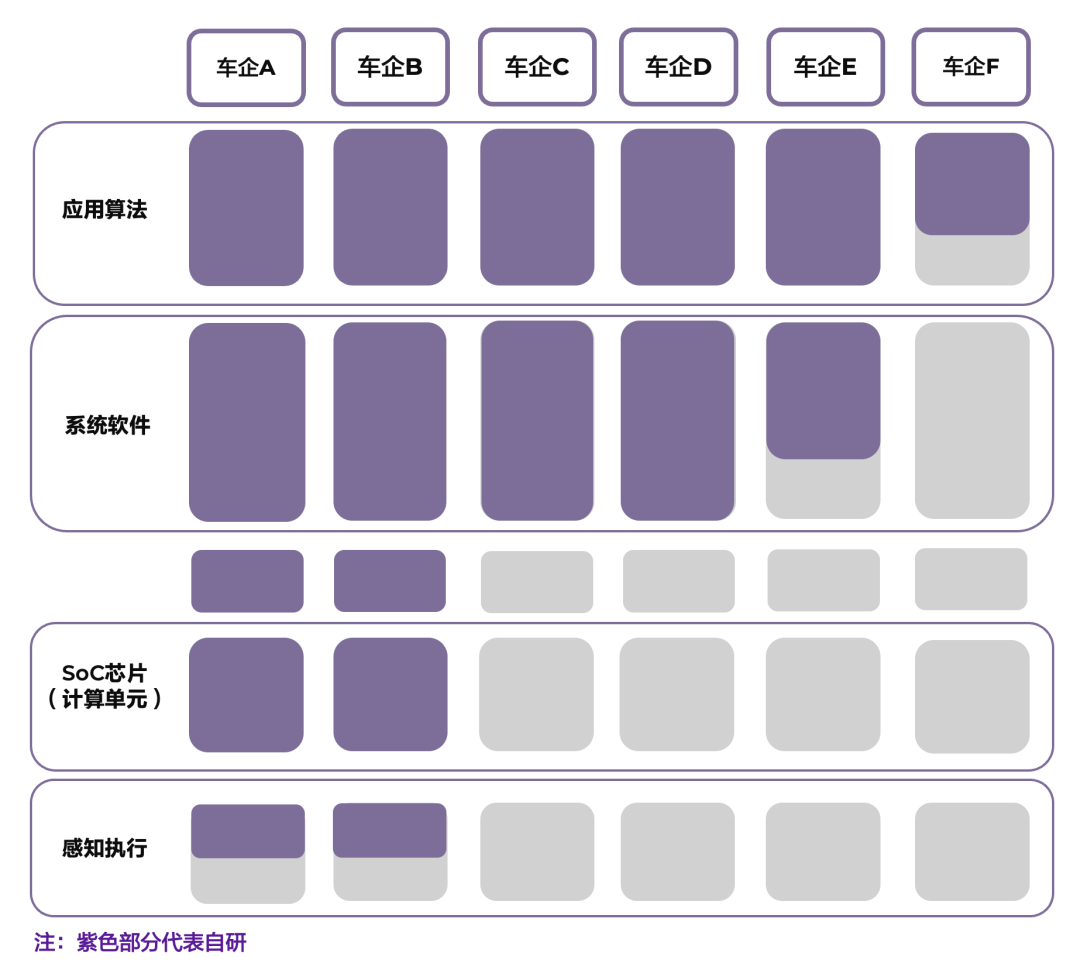

当前大模型技术驱动下,智能驾驶行业的参与者呈现梯队分化特征。头部企业已构建“芯片-硬件-算法”全栈自研体系:在硬件层面,具备传感器、控制器及核心芯片的独立设计能力,并通过外部代工完成流片;在软件层面,算法及应用开发均由自有团队主导。相比之下,二、三线企业多聚焦上层应用算法开发,但核心芯片仍依赖外部采购,在工具链、安全体系等领域仍需补齐短板。

因此,在当前技术框架下,具备全栈自研能力、实现商业闭环的企业,将有更充裕的条件持续投入算力开支并基于大规模车辆路测数据进行训练,展现出“强者恒强”的特征。然而也必须认识到,智驾技术的底层技术支撑也会发生深刻变化——从传统的基于规则场景,演进到如今依赖数据驱动的动态大模型的训练范式。这种范式的变革,也会创造快速追赶的机遇。因此,对技术变革所带来的产业不确定性,同样需要保持高度关注。

智能驾驶各领域玩家能力对比

来源:英伟达,淡水泉投资内部整理,截至2025年6月30日。

结语

从燃油车时代的机械工业,到新能源时代的电化学,再到智能车时代的电子产业,汽车产业每一次变革的核心驱动力都截然不同。

在电动化角逐中,中国本土企业凭借将技术与用户需求的深度结合,成功打造出贴合时代潮流的产品,成功实现了“换道超车”。

然而,电动化并非终点。消费者对于驾乘体验的追求没有上限,汽车未来将从“代步工具”逐渐向“智能移动空间”转变。

面对这场融合了人工智能、大数据、芯片等前沿科技的智能化比拼,具备软硬件一体能力已成为企业的新门槛。

对于历经中国市场淬炼并成功走向国际舞台的中国企业而言,这不仅是一条难而正确的路,更是一次引领行业标准、向全球输出“中国方案”的机遇。