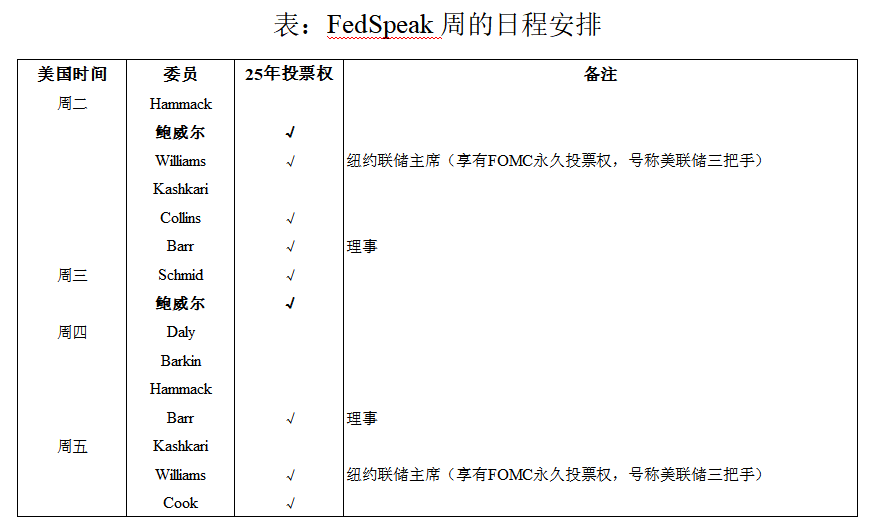

本周是密集的FedSpeak周,其中最为重磅的是24-25日鲍威尔分别向众议院和参议院提交半年度货币政策证词。从周二晚间的表态来看,老鲍延续了一如既往的打太极作风——既表明不急于“调整政策立场”,也不排除“若通胀压力确实得到控制”而提前降息的可能。整体发言老生常谈,即强调数据依赖、强调关税对通胀的影响。

之所以鲍威尔还在当“等等党”,自然也有其充分的考量:一是美国经济数据的两面性,二是美联储内部的意见分歧。

当前的美国经济数据,仍旧是“半杯满半杯空”,硬数据尚可、软数据显疲态是公认的事实,具体来看:(1)GDP层面,一季度 GDP是自 2022 年以来的首次负增长,但同时进口异常激增是主要拖累;(2)劳动力市场层面,初请失业金人数和就业-失业流动率等指标均有所上升,但按历史标准衡量仍处于低位,5 月就业报告中的收入增长似乎很有韧性;(3)通胀层面,4月核心PCE 意外下降,预期的关税驱动通胀有所缺失,但从调查来看,企业面临的价格压力仍在急剧上升。

来源:花旗

而在美联储内部,对利率路径的态度也相当割裂,每张投票背后都有自己的想法。鲍威尔想坚持独立性、保住晚节,有些成员可还想进步。特朗普在第一任期内任命的理事鲍曼原为鹰派风格,但最近称“若通胀压力保持受控,将支持最早在7月下调利率”,若是鲍曼的鹰派同僚——穆萨勒姆、施密德等人也纷纷转向,那么鲍威尔无疑将承受更巨大的压力。

从市场反应来看,即便鲍威尔态度中立克制,在其国会发言后美元利率仍旧倾向于下行,可见近期美联储官员发言的影响具有不对称风险。但想要市场走出真正的方向,还是得回到“数据依赖”这四个字,接下来的6月非农和通胀数据至关重要,过去两年的数据季节性效应是否还能再现值得关注。

回到汇市,昨日影响最大的新闻是北约同意在2035年前将防务支出从目前2%提升至GDP的5%,若如此,2035年前将有数万亿美元用于防务投资。且不论实际效果何时能显现,但在弱美元大环境下,欧元已先干为敬,昨日欧元大涨至1.1685,创近期新高,美元指数也顺势跌破前期97.60一带关键支撑,再度步入下行通道。在弱美元大势下,叠加月末待结压力,此刻又到了考验人民币汇率升值耐性的时候了。